立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周鸿祎在演讲中构建了“电力—算力—智力+人力—生产力”的“五力模型”。他分析称,电力虽然经过算力芯片转化为通用算力,但如果无法解决具体问题便会陷入“算力过剩”的假象;智能体正是将通用算力转化为能“干活”的“专用智力”的关键枢纽。这一转化过程必须依赖行业专家将特有的“隐性知识”与“潜规则”注入模型,在人的设定与监督下,让智能体具备解决实际痛点的能力,从而真正打通从能源基础到新质生产力的价值闭环。

伯克希尔・哈撒韦公司董事长沃伦・巴菲特(Warren Buffett)是白银市场的长期研究者。1997年至1998年,当白银价格徘徊在每盎司5美元左右时,该公司对白银进行了巨额投资。

起首:财联社

2026银行“开门红”时点,中小银行“攻势凌厉”。

据财联社不澈底统计,近期,山西、陕西、贵州等地多家中小银行密集告示上调入款利率,多数上调15个基点,更有遥远入款利率糟塌“2字头“。此外,2月以来,中国货币网已公布近百份大额存单刊行公告。

光大证券分析暗示,岁末岁首,“开门红”阶段部分银行短期提价揽储,通过相对高息的大额存单、结构性入款驱散客户资金留存。

中小银行出招,多数上调15个基点

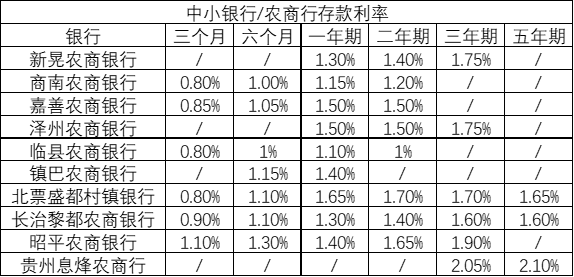

据财联社不澈底统计,1月以来,包括湖南新晃农商行、陕西镇巴农商行、山西临县农商行在内的多家机构告示上浮部分期限入款利率。

具体来看,浙江嘉善农商即将1年期、2年期按期入款利率分歧上调至1.50%、1.75%,并建设了1万元的起存门槛;陕西商南农商行整存整取3个月、6个月、1年期、2年期的挂牌利率分歧为0.80%、1.00%、1.05%、1.20%,比拟此前分歧高潮了15个基点、14个基点、15个基点、15个基点;此外,在贵州息烽农商行推出的特点入款居品中,3年期和5年期利率分歧达2.05%和2.1%,糟塌“2字头”。

表:银行入款利率(变动后)

(数据起首:公司公告,财联社整理)

(数据起首:公司公告,财联社整理)

值得详确的是,利率上调并非联合趋势,在主要银行入款挂牌利率下调的配景下,亦有部分银行选择下调入款利率。

2月2日,山西长治黎皆农商行公告入款利率调遣,3个月、6个月、1年期、2年期、3年期、5年期利率分歧为0.9%、1.1%、1.3%、1.4%、1.6%、1.6%。对比之前,3个月、6个月、5年期均下调20BP,1年期和3年期均下调15BP,2年期下调10BP。

利率逆势上调背后,“入款搬家”的挟制

中小银行在“开门红”逆势上调入款利率的背后,是搪塞入款到期潮与“入款搬家”挟制的珍惜需求。

据中金公司测算,全年住户按期入款到期规模约达75万亿元。如斯规模的资金将如何再确立激励业内浓烈盘考。

开源证券研报指出,好多微型银行莫得搭理子公司和托管执照,尤其是股市情态提振后,微型银行客户无法银证转账入市,“入款搬家”会使得这部分本来的小银行入款冉冉回流大银行。

光大证券则指出,开年入款增长较好,到期后展望不会变成聚会“脱媒”。关于城农商行而言,机构间体感互异较大,客群粘性高、风险偏好较低的场所银行入款流失压力相对较小,而订价上风缩小、中遥远入款占银行业比高、客群粘性较小的银行入款到期流失压力或相对较大。举座而言,亨达配资1 月入款增长展望较好,银行欠债端资金压力不大。从月内存单刊行量价、资金融出规模等数据发达看,亦可侧面印证这一论断。

近百份大额存单密集公布

与此同期,大额存单成为中小银行揽储的另一利器。2月5日,珠海农商行、涟水农商行等十余家农商行聚会发布了45单大额存单公告。2月以来,中国货币网已累计公布97份大额存单刊行公告。

以玉屏农商行为例,该行于2月6日公布大额存单公告,涵盖3期个东谈主大额存单。其中,1年期利率1.6%,起存金额20万元,刊行量0.4亿元;2年期利率1.8%,起存金额20万元,刊行量0.2亿元;3年期利率2.15%,起存金额20万元,刊行量0.9亿元。

“揽储竞争+债券确立”呈独到链条

据财联社梳理沟通研报,比年来开门红时点中小银行高息揽储的背后,是一条独到的财富确立链条——“高息揽储+债券确立”。

天风证券指出,岁首小行入款增长较佳,2025年以来中小行入款增速已趋势性高于大型银行。而关于其亮眼发达,主要源于两点,一方面,部分中小银行和会过阶段性上浮利率、刊行高息大额存单等方式开展揽储竞争,以完周到年入款看法;另一方面,春节时刻农民工返乡,导致入款呈现从城市流向农村、从国有大行和股份制银行流向农商行的季节性鼎新神志,会带来多数零卖按期入款。

天风证券进一步指出,为幸免资金闲置导致的收益损失,农商行倾向于在二级阛阓多数投资债券以提振事迹发达。近两年Q1 农商行7Y 以上长久期利率债净买入占比不停擢升。数据表露,2025年一季度农商行债券净买入占全阛阓比重高达23%,且偏好7年期以上长债。

业内:这一计谋或难以看护

尽管中小银行“开门红”攻势凌厉,但阛阓广大以为这一计谋难以遥瞭望护。

久联优配一方面,银行需要裁汰欠债本钱以巩固息差。联结伴信指出,在环球经济模样演变与国内利率阛阓化久了鼓舞的配景下,我国营业银行净息差捏续收窄,2025 年前三季度已降至1.42%的历史低位且仍有下行压力,银行需通过裁汰利率等时间积极压降欠债本钱,巩固息差。将来入款利率能够率将巩固在低位或小幅下调。

另一方面,债市波动加重了财富端的风险。天风证券指出,2026 年长端利率走势难现2024 年单边下行态势。与2024 年长端利率全年快速大幅下行不同,2025 年长端利率呈现颠簸上行趋势。面前,非论是监管作风也曾经由一年稳健和调遣之后的阛阓预期,展望长端利率难以重现单边下行态势。通过高息揽储匹配长债可能面对赔本。

天风证券预测,展望2026 年小行再度通过高息揽储匹配长久期债券模式难以捏续,开门红时点债券净买入力度,可能较2025Q1 有所缩小。债券手脚面前“缺欠财富”,金市计谋或更多基于确立诉求,多放AC 或OCI 账户吃票息,来去盘力度不彊。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:曹睿潼 高盛策略网

港陆证券趣富配资联丰优配优配网官网优配网亨达配资提示:文章来自网络,不代表本站观点。