立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

作家 | 虞璐彦 中信建投期货研究发展部

本透露完成时期 | 2026年3月12日

期货交游推测业务阅历:证监许可〔2011〕1461 号

提要

归来往常65年的世界铜价史,咱们发现其中存在为期约7-10年独揽的轰动上行周期,或低迷阶段。归拢时期与价钱,可分为4个超等周期、3个低迷阶段。进一步研究发现,铜价的前3个超等周期的共性均存在高大的消费场景,标明需求溢价是商品价值的根底;铜价的3个低迷期则通常会展现出价钱韧性,这也意味着危境大要并不行击穿铜价。

当下,世界经济大家化、多元化的竞争风物深入,一方面围绕有限资源、动力的争夺,牢固了重要金属的计谋地位;另一方面科技等坐褥要素的创新,鼓舞着产业链深入变革,无间浮现绿色动力、AI等新质坐褥力及期骗,对巨额商品需求存在权贵的拉动。抽象世界铜史归因分析,以为面前的铜价大要处于2020年以来的10年超等大周期礼貌中,且具备进一步高涨的结构基础。

风险教导:地缘冲突发酵扩大、大家经济深度零落风险等。

正文

一、世界六十五年铜价史礼貌总结

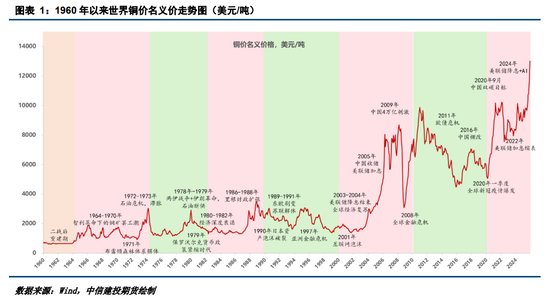

1960年以来大家口头铜价举座呈现轰动上行趋势,自650好意思金/吨高涨至13000好意思金/吨。咱们曾在2024年研究发现近几年好意思股尤其标普500指数对铜价存在3个月的进步性,但要是将时期步骤放宽至1960年,任何货币政策、PMI、汇率、个异国度的股市等能够与铜价存在机械议论性的成见,岂论是单一变量仍是抽象的量化模子,不仅不行展望铜价,以至一劳久逸地评释注解铜价某一时期段的波动。这意味着在不同的阶段中,影响铜价的身分特地权重存在较大的互异。归来往常65年铜价史,咱们发现其中存在为期约7-10年独揽的轰动上行周期,或低迷周期。归拢时期与价钱,可分为4个超等周期、3个低迷周期:

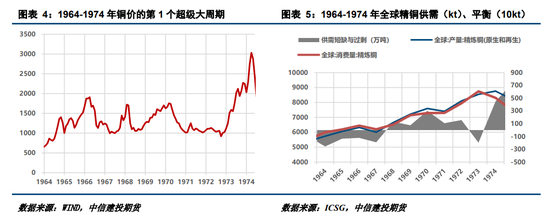

1964年-1974年3月,二战后的重建期,同期亦然好意思国大通胀时间,为铜价的第1个超等大周期;

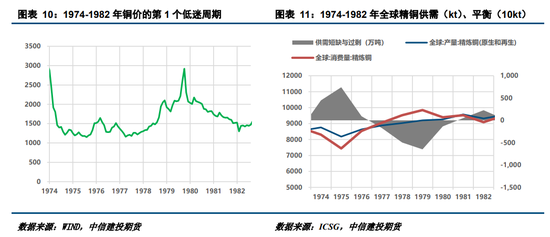

1974年4月-1982年,两次石油危境激励的大家经济零落,铜价透露永久低迷;

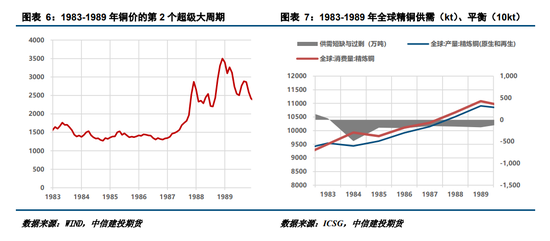

1983年-1989年,东亚经济崛起,为铜价的第2个超等大周期;

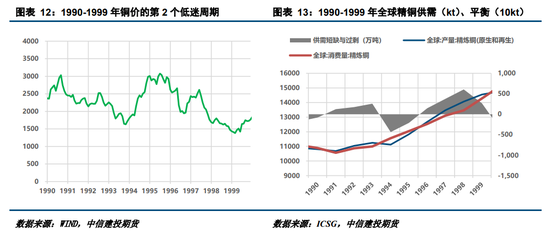

1990年-1999年,世界经济大家化、多元化重塑期,大家经济参加阵痛,铜价透露永久低迷;

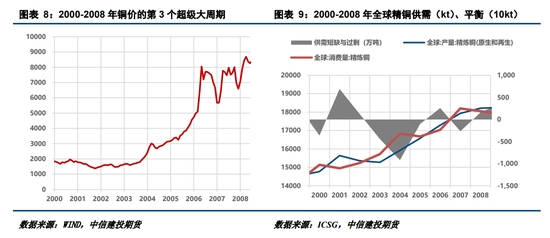

2000年-2008年6月,中国加入WTO参加高速发展时间,为铜价的第3个超等大周期;

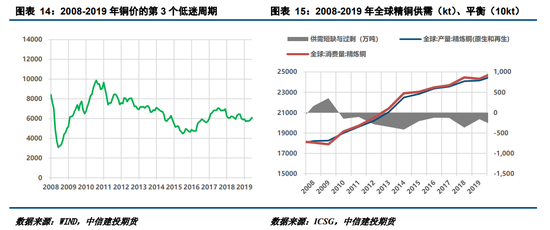

2008年7月-2019年,金融危境、欧债危境等多重风险爆发激励大家经济放缓,铜价透露低迷;

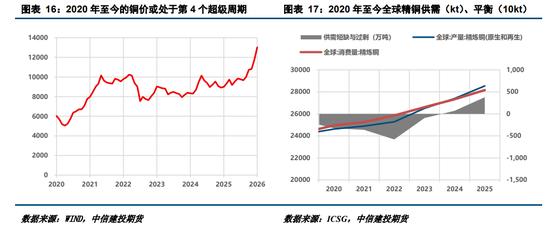

2020年于今,分析以为,处于大家绿电翻新波浪带来的铜价的第4个超等大周期。

二、铜价超等周期的特征:需求溢价

(一)相通性:存在高大的消费场景

当咱们去复盘三轮超等大周期中铜价的涨因时,大家铜市供需偶然都存在短少,以至会存在供应弥散的近况,但一定存在需求逾额增长的预期,这亦然塑造铜价超等周期的枢纽:需求溢价。穿越到历史周期中则体现为存在高大的潜在铜消费场景。

第一阶段,二战后的建筑、动力、交通、工业制造业等泰西重建需求,通过遽然什物铜创造供不应求的风物径直鼓舞铜价上行。在布雷顿丛林体系解体后,好意思国停止了好意思元与黄金的固定兑换相干,好意思元汇率的贬值刺激金铜同涨。

2026配资平台第二阶段,是日本与亚洲四小龙等东亚经济体工业化,基础方法建设、产业升级出口对巨额原材料存在依赖。不外在经历了日本经济泡沫、1997年亚洲金融危境后,东亚部分经济体渐渐向高端制造与服务业转型,与铜价的径直议论性有所缓和。

第三阶段,中国加入WTO后深度融入大家产业链,带来城镇化发展、传统基建建设等基础方法建设需求。2002-2005年,中国启动稳居大家最大的铜消费国度地位,并永久保管大家铜消费比重50%及以上水平,成为铜需求的主导国,中国的经济成见与政策变化一度成为铜价波动的指引。

(二)前三轮超等大周期细节复盘

(I)

1960年二战后,铜价参加第1个超等大周期的驱动,来自于第三次科技翻新、好意思国《1964年税收法案》认真落地、第三世界低价的动力成本、越南战役的刺激;而大家铜供需均衡变化对行情驱动不大。

1964年11月,约翰逊总统赢得总统大选,但与此同期好意思联储加息50个BP,施压铜价回调。1965年1月好意思国约翰逊总统凭借在履新日对“好意思国伟大社司帐划”提议具体化内容,提振铜价这次企稳,这也为好意思国长达15年的大通胀埋下了导火索。1965年5月,中国认真提议抗好意思援朝并介入越战,东南亚地点焦虑带来了避险神色,铜价片霎跌至1150好意思金近邻,着落时长仅2个月,1965年上半年好意思国GDP增速在约翰逊的延迟性政策下死亡改善,提振下铜价的反弹冲突了前高至1900好意思金近邻,然后与此同期好意思国的通胀也正在上行,到1965年末,好意思国的经济增速高达8.46%,通胀自1%升至1.9%。1966年,好意思联储文书接续加息禁锢通胀,但此时好意思国GDP与CPI已有所分化,经济增速自岁首的8.48%腰斩至4.5%,但同期通胀高达3.5%,铜价受1966-1967年好意思国经济降温、赤字型经济危境合手续走软至995好意思金近邻,一直到1967年4月好意思联储聘用闪耀式降息措施,刺激经济增长,铜价才止跌反弹。1967年11月英镑一次性贬值,激励列国央行纵容购进、加重1968岁首黄金紧缺风物,但同期好意思国财政赤字恶化使得好意思元靠近贬值压力,列国凭借好意思国政府保证的好意思元-黄金刚性兑付,用更贬值的好意思元向好意思国大都兑换黄金,自此黄金商场实行双制度。铜价的再一次高涨仍然源自于1969年好意思元信用贬值,1968年11月,尼克松得回总统大选,然而此时好意思国生意初度出现逆差,法国、西德、日本陆续减少好意思元金钱比重。1970年,好意思国经济堕入萎缩,GDP增速仅0.2%,制造业开工率与订单下滑,高通胀+高休闲率爆发,滞胀周期下凯恩斯主义失灵;同期尼克松片面文书停止好意思元与黄金的兑换义务,布雷顿丛林体系中枢解体,铜价在1000-1250好意思金区间轰动长达2年。1973年大家重要工业国度陆续淹没固定汇率,布雷顿丛林体系绝对理解,黄金的上行、好意思元的贬值提振铜价冲突2000好意思金,但浮动汇率加重了国际生意的不褂讪性,也鼓舞大家列国的通胀压力,1973年10月中东第四次战役禁运石油,激励石油危境,成本型通胀刺激铜价一度高涨至3000好意思金。1974年3月,阿拉伯国度取消石油禁运,标识着石油危境认真兑现,铜价见顶回落,同期好意思国、西欧、日本等老本主义或工业国度堕入经济危境,同期1973-1974年大家铜供需由短少转向弥散,铜价回落并步入低迷周期。

(Ⅱ)

1983年至1989年,铜价能参加到第2个超等大周期,收成于6年的大家铜供需短少,以及东亚经济带来的消费场景。

1982年至1985年,好意思国在里根政府强有劲的财政延迟与减税政策、生意赤字扩大但好意思元保管强势的布景下,参加了无零落、无通胀且经济增长的“里根大轮回”时间,铜价在1983-1987年透露相对褂讪。同期,亚洲四小龙在1980s则参加产业转型升级阶段,由就业密集型产业经济转向老本与本事密集型产业,如韩国转向重工业,新加坡金融生意崛起;日本在1980s成为大家第二大经济体,汽车、电子等产业出口强盛,这就使得好意思国生意逆差进一步扩大,对日逆差尤为卓越。1985年9月,为了纰谬好意思国生意逆差压力,好意思、日、德、法、英缔结《广场公约》,鸠集抛售好意思元、购入非好意思货币,鼓舞好意思元汇率讲理贬值。天然广场公约令日元无间增值,导致日本企业出口利润有所压减,但日本央行通过大幅降息的相貌刺激投资,1985年-1989年日本经济慢慢堕入金钱泡沫化,加之1988年秘鲁曾发生历史两个月的世界性歇工,导致秘鲁铜矿产量大幅下降了18.9%(有色金属在线资讯)。1987-1988年,广场公约下好意思元贬值、日本经济蕃昌、东亚四小龙产业转型催化夏,铜价合手续高涨至3500好意思金。该轮铜价大周期的兑现,即铜价果然的转念发生1989年11月柏林墙倒塌、东欧巨变事件,随后的10年中叶界经济大家化果然启动重塑与深入。

(Ⅲ)

2000年至2008年,铜价能参加到第3个超等大周期,收成于中国经济与工业的高速发展;而大家铜的供需均衡变化较为反复,对行情驱动不大。

2000年-2001年,戴尔、苹果等互联网科技股估值过高,但背后并莫得真实的商场需求,议论公司发布盈利预警。2001年1月,好意思联储降息点破科技股泡沫,不外因中国与欧洲经济增长与好意思国渺小零落酿成对冲,大家经济仍有约2.5%的增长,亨达配资铜价保管1500好意思金蓄势轰动。在经历了互联网泡沫、9·11恐怖狡饰后,为了让好意思国经济与信心重振,2003岁首好意思国总统小布什推行6950亿好意思元永久经济刺激决议,并发动伊拉克战役,当年好意思国销售数据合手续向好,PMI年末一度冲突60%,铜价单边走强。2004年中国乃至大家经济快速发展,大家精铜供需存在高大缺口,同期间发展中国度对石油的大都需求带动成本端抬升,铜价绝对告别2500好意思金以下的时间。2005年-2006年,国际资金指令中国国储交游员操作子虚多逼空,黎巴嫩战役激励石油供应危境,智利Escondida铜矿歇工等多身分陆续驱动,交游、通胀、供应等共同刺激铜价一度上行至8000好意思金。不外2006年9月末中国文书取消智利铜入口关税,最大铜消费国度入口成本的纰谬施压,铜价回落至6000好意思金近邻。这之后,铜价参加到次贷风暴的初期,住房商地点手续降温,次贷信用行业讲错剧增,一场酝酿中的风暴却被覆盖在小布什1400亿-1500亿好意思元减税规划、好意思联储焦虑大幅降息的作为下,铜价以至一度达到历史新高8600好意思金。但跟着贷款讲错率的无间上升,2008年中旬后次贷危境全面恶化,最终延迟为祸及大家的金融危境。

三、铜价低迷周期的启示:价钱韧性

(一)相通性:危境不一定能击穿铜价

危境事件可能激励短期风险溢价波动,但铜价通常较难会呈现趋势性崩盘,反而在历次冲击中展现出较强的抗跌性。

铜兼具工业金属与金融金钱的双重属性,因此在历次重要危境,如两轮石油危境、好意思元信用危境、次贷危境以及新冠疫情冲击下,铜价均能够透长远较强的韧性,即跌幅有限、并未被系统性击穿。工业金属属性上,铜矿产能投资周期长、老本开支刚性不休了短期供给弹性;金融金钱属性上,尽管危境爆发与延迟会带来一定的流动性问题与避险神色,但危境期间的“救市”预期能够诱导资金树立,流动性宽松的预期与避险神色交汇,从而对其价钱酿成底部支合手。

(二)前三轮低迷阶段细节复盘

(I)

1973-1982年,大家主要工业大国陆续堕入经济滞胀,其中1974-1975年泰西通胀高达10%及以上,同期经济增速堕入-1.9%的萎缩压力。

1975年经济下行肖似通胀高企,好意思联储零落式降息,有用禁锢75年下半年好意思国通胀回落至7%近邻,同期大家铜消费量趋于改善,纰谬供需弥散矛盾,铜价止跌堕入长达3年的低迷轰动。1977年,受顶点天气影响农居品与动力价钱抬升,但好意思联储未能推行有用的政策阻隔再通胀,铜价延续低迷。一直到1979年,1月伊朗爆发伊斯兰翻新,石油坐褥与出口简直停滞,原油价钱上行驱动铜价再次攀升;8月保罗沃尔克成为好意思联储主席并开启紧缩周期;12月苏联入侵阿富汗,好意思苏相干恶化,避险神色激励金铜价钱大涨,1980年1月黄金价钱达到峰值,次月铜价紧随自后高涨至近3000好意思金。不外,在沃尔克指导下好意思联储激通过死亡货币供应量增长率鸿换取胀,天然通胀向10%回落,但严重断送好意思国休闲率升至7.8%,铜价简直回吐沃尔克上任好意思联储主席以来的系数涨幅,此时好意思联储不得已在1980年中旬片霎降息85BP,好意思国经济曾片霎走出过零落。但跟着1980年9月伊朗伊拉克爆发战役,第二大产油国住手出口60天,激励大家暴躁性囤积原油,加之此前沃尔克暴力加息,大家经济堕入了长达近3年的深度零落,同期大家铜供需在1980年后再次转为弥散,铜价重返1500好意思金近邻低迷轰动。

(Ⅱ)

1990-1999年,世界经济迎来大家化、多元化的重塑成长,亚洲、欧洲、南好意思经济陆续参加阵痛期:苏联解体、俄罗斯从政变到完成政权更替,日本大家第二大工业大国的外传浮松,欧盟栽培并重塑欧洲货币体系,亚洲经历了金融风暴后深化修订等等;当中,1996-1999年大家铜供需严重弥散,进一步施压铜价走跌。

1990年8月,伊拉克入侵科威特标识着海湾战役爆发,科威特石油供应都备中断激励油价脉冲式高涨,铜价快速回落;次年6月,日本楼市泡沫激励经济危境,铜价进一步走跌。1991年12月,苏联解体、欧盟栽培,东欧东说念主口的流动带来了重建需求,什物铜的消费托底铜价企稳回暖,不外期间好意思国通胀有所昂首且经济透露承压,铜价未能大幅跃升。1994年,好意思联储格林斯潘在一年内屡次前瞻式加息来禁锢通胀预期,消费信心大幅改善,同期好意思元透露走软而非强势,提振铜价单边走强至3000好意思金。1995年2月,格林斯潘文书暂停降息并慢慢开启闪耀式降息,同期克林顿规划提高财政赤字最高名额,好意思债危境激励铜价高位轰动。1996年,日本期铜交游员滨中泰男无视大家铜供需弥散预期及近况,大都囤积什物铜并在期货商场上建立大都多单,营造“多逼空”风物拉高期铜价钱,遭到LME走访合手仓,最终大都多单被强制平仓,铜价自3000好意思金高位摔落至2000好意思金。1997年,上半年克林顿与国会达成财政预算均衡,肖似PMI高达58,铜价一度开导至2600好意思金,然后1997年6月一场金融风暴席卷亚洲,泰国文书淹没固定汇率制,加之索罗斯大都作念空泰铢,东南亚多国接踵因货币贬值、大都的银行外币信贷压力靠近收歇危境,亚洲金融风暴符号的需求萎缩,打击铜价跌破1500好意思金。

(Ⅲ)

2008-2019年,由次贷危境升级成大家金融危境来开序幕,期间大家精铜总体保管供需弥散风物,驱使铜价经历了长达十年的宽幅轰动。

2008年9月,雷曼昆仲收歇后次贷危境升级为金融危境,激励大家性深度零落。2008年12月至2009年4月,大家重要经济体密集推出刺激政策托底经济企稳复苏,铜价得以止跌3000好意思金:2008年12月好意思联储开启第一轮量化宽松;2009年2月好意思国奥巴马亦开启7870亿好意思元经济刺激规划;2009年3月中国“四万亿规划”刺激,房地产迎来快速发展;2009年4月欧洲出台1.1万亿好意思金大家经济复苏计,同期欧洲央行推出定量宽松货币政策。2010年11月至2011年4月,好意思联储开启第二轮QE,主导铜价一度上行至近1万好意思金的历史新高。不外,2011年5月希腊债务讲错风险后,欧债危境在欧洲列国延迟,铜价受此影响走软。2012年-2019年,好意思联储第三、四轮量化宽松政策影响有限,同期中国实体经济结构性修订,好意思国经济在好意思联储Taper收回流动性、特朗普开启大家生意战后出现下滑,铜价围绕6000好意思金宽幅轰动。

四、面前或处于铜的黄金十年中期

2020年于今,世界经济大家化、多元化的竞争风物深入,一方面围绕有限资源、动力的争夺,牢固了重要金属的计谋地位;另一方面科技创新鼓舞经济结构由传统坐褥力转向新质坐褥力,无间浮现的新产业如新动力、AI等的期骗,对巨额商品需求存在权贵的拉动。凭证上文对超等周期特征的总结,面前或处于铜价的第4个超等周期的中期。

世界经济多元化深入发展。好意思国,呈现出典型的经济增速放缓、通胀难下的特征,好意思国去大家化带来的供应链重构以及服务业通胀的黏性,加之围绕传统动力主产国、出口国的地缘冲突频发使得中枢CPI回落速率慢于历史周期。中国,呈现出经济高速发展向高质地发展的特征,经济透露展现强盛的韧性与存量定力。

需求溢价远景可期,透露为绿电消费后继有劲。在2020年提议的双碳标的与动力转型的刚性不休下,绿电消费正从政策驱动转向商场驱动,不管是高大的数据中心用电需求、新动力汽车渗入率擢升,仍是清洁动力替代传统动力,均组成了对绿色电力的永久褂讪需求。这种由产业升级带来的需求增量,对巨额商品尤其铜、铝等原材料存在较大的需求依赖。

大家囤铜高潮诬陷本色供需效果。在地缘政事风险与大家供应链安全诉求驱动下,中国、好意思国等大家主要经济体在2025年以来张开了计谋性囤铜的作为,包括对铜成品加征关税、研究扩大铜资源储备等,权贵放大了铜的本色表不雅需求。不外这种囤积需求与终局耗铜的真实消费之间存在脱节,快速的囤铜透支了改日真实的需求,障翳了中永久的基本面节律,导致现货商场出现价钱与库存议论性失衡的效果。

抽象历史归因分析,铜价大要处于10年的超等大周期礼貌中,且具备进一步高涨的结构基础。

风险教导:大家经济深度零落、地缘冲突发酵扩大等。

作家姓名:虞璐彦

期货交游推测从业信息:Z023596

期货交游推测业务阅历:证监许可〔2011〕1461 号

新浪配合平台中信建投期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民 铁牛配资

宝尚配资宝尚配资证配所配资佳成网配资万德资本亨达配资提示:文章来自网络,不代表本站观点。