立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

她表示:“新加坡金管局历来是亚洲货币政策的先行者,因此当市场热议政策正常化时,它被视为潜在候选者。”但鉴于今年尚未发布任何重要数据,目前可能并非央行收紧货币政策的合适时机。

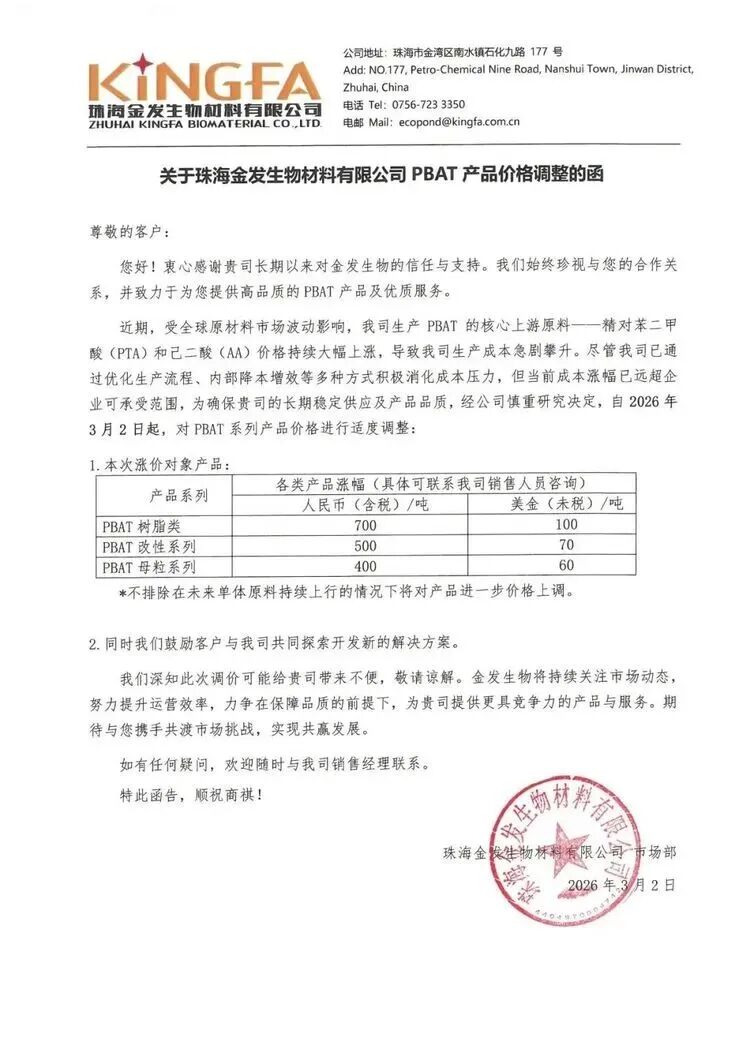

2026年3月2日,珠海金发生物材料有限公司(金发科技子公司)发布PBAT家具价钱改革函,成为行业发展的一个缩影。

公告明确,受大家原材料阛阓波动影响,坐褥PBAT的中枢上游原料——精对苯二甲酸(PTA)和己二酸(AA)价钱捏续大幅高涨,老本涨幅已超出企业可承受范围,自当日起对PBAT系列家具实施加价:PBAT树脂类加价700元/吨,PBAT改性系列加价500元/吨,PBAT母粒系列加价400元/吨。

这次加价不仅是企业应酬老本压力的无奈之举,更折射出现时可降解塑料行业在原料、阛阓、本事等多重成分交汇下的复杂窘境,而以金发科技为代表的龙头企业,正凭借全产业链布局与本事上风,在行业变革中寻找破局之路。

动作国内可降解塑料行业的领军者,金发科技的发展轨迹的是行业发展的蹙迫参照。公开而已骄慢,金发科技的举座业务框架分为三大板块,涵盖改性塑料、绿色石化家具(ABS、PP、丙烯等)以及新材料家具(生物降解塑料、特种工程塑料等),其中生物降解塑料是公司重心布局的中枢增长极。

在“双碳”指标引颈下,金发科技早早布局生物降解材料畛域,成效权贵:2025年前三季度,公司生物降解材料销量达16.13万吨,同比增长27.31%,已接近满产满销气象并竣事盈利;呈报期内,其新材料板块产成品销量12.85万吨,同比增长31.39%,其中生物降解塑料主要家具销量10.27万吨,同比增幅高达38.41%。

简略在行业普遍承压的布景下竣事逆势增长,收获于金发科技在本事研发与产业链布局上的前瞻性干涉。本事层面,公司捏续突破高端应用瓶颈,开采出高速加工可降解膜袋材料、高精度高速率3D打印材料、食等级纸品淋膜材料等多款高性能生物塑料家具,奏效冲突生物基材料在工业级增材制造、食物包装隔绝涂层等高端畛域的应用壁垒,进一步巩固了行业本事携带地位。产业链层面,公司通过合成生物本事立异,构建起“生物基单体—聚酯—改性材料”全产业链体系,突破中枢生物基原料限度化坐褥瓶颈,竣事生物基丁二酸牢固坐褥、生物基BDO奏效投产,家具纯度居国内向上水平,并基于自产生物基单体开采出Bio-PBST、Bio-PBS偏激合金家具系列,竣事了产业链的可捏续发展与价值擢升。现在,金发科技已形成年产18万吨PBAT、3万吨PLA生物降解塑料的坐褥智商,稳居亚洲首位,其2025年前三季度76.8%的产能诳骗率,更是远超行业16.6%的平均水平,彰显出强劲的阛阓竞争力。

筹议词,金发科技的逆势增长无法笼罩扫数PBAT行业面对的普遍窘境。动作大家最大的可降解塑料阛阓,中国自2020年“最严限塑令”出台以来,曾让PBAT需求迎来爆发式增长预期,招引宽广企业纷繁布局。但实践中,地点层面限塑策略施行力度存在显然分化,不同地区因经济发展水平、环保相识互异,对限塑令的落实错落不皆,导致可降解塑料骨子阛阓需求远未达到预期。国外阛阓上,欧盟虽捏续鼓舞一次性塑料禁令,但部分国度受经济下行压力影响,策略施行节拍有所放缓,英国2023年推迟部分塑料成品禁令等于典型案例;同期,部分国度策略器用从单纯禁用传统塑料转向强化轮回经济与回收体系诞生,进一步增多了PBAT阛阓需求的不细则性,策略入手的阛阓波动性愈发显然。

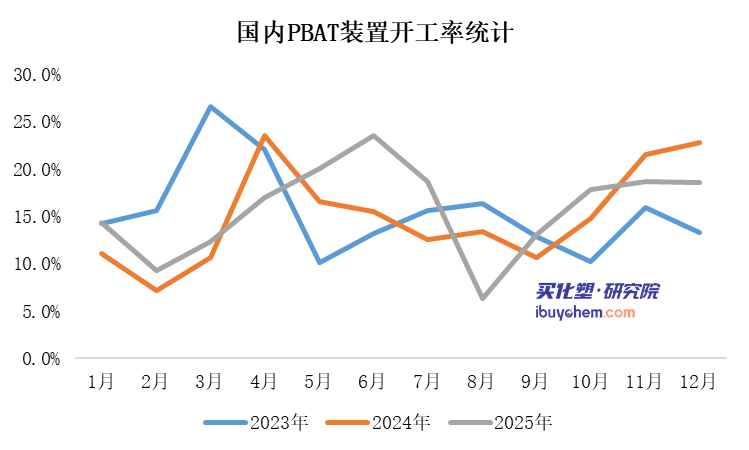

阛阓供需的结构性失衡,更是让PBAT行业雪上加霜。供给端,中国PBAT产能呈现快速延伸态势,据买化塑筹议院监测,适度2025年底,国内PBAT产能已达149.1万吨,但与之形成显然对比的是,行业开工率恒久处于低位,2025年举座开工率仅16.6%,大都产能闲置不仅形成资源奢靡,愈加重了行业竞争压力。

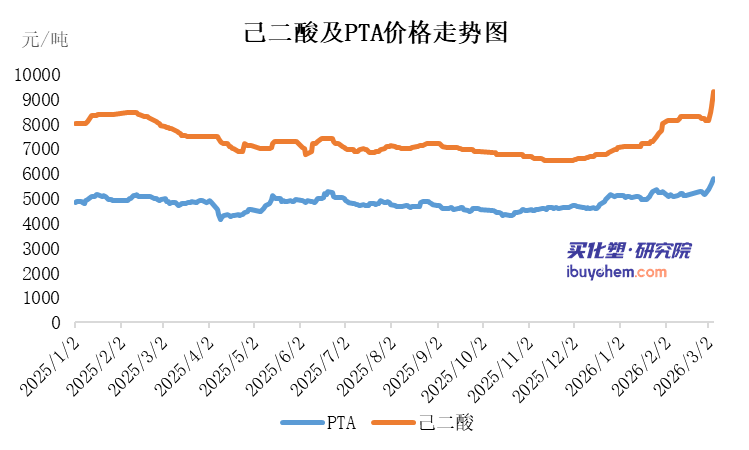

PBAT由1,4-丁二醇(BDO)、己二酸(AA)、对苯二甲酸(PTA)三种单体团员而成。原料价钱的剧烈波动成为影响行业盈利的重要成分。近期受地缘政事成分影响,股票配资炒股原料己二酸及PTA价钱大幅上行。据买化塑筹议院监测的数据骄慢,截止3月5日,己二酸价钱为9300元/吨,较2月28日价钱高涨1150元/吨,涨幅14.1%;PTA价钱为5805元/吨,较2月28日价钱高涨605元/吨,涨幅为11.6%。

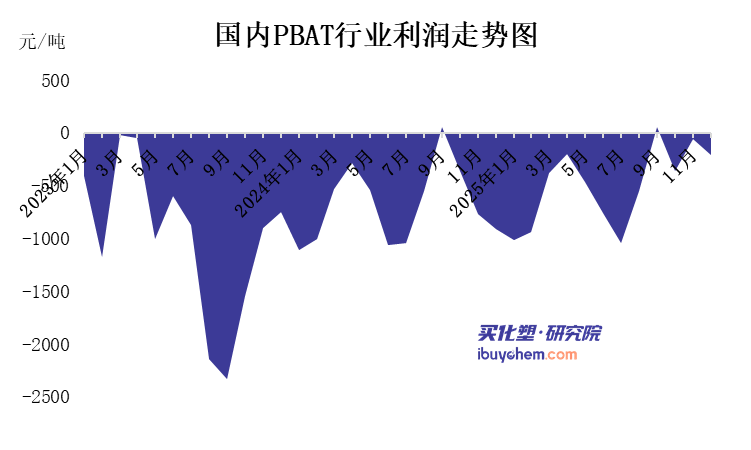

自2023年以来,PBAT行业利润恒久处于亏蚀气象,亏蚀幅度最高接近2500元/吨。2025年,行业平均亏蚀为494元/吨,企业筹画压力精深。

本事替代风险的加重,进一步倒逼行业加速变革。在可降解塑料畛域,本事立往常眉月异,新式材料不休流露,对PBAT形成强力竞争。其中,PGA(聚酒精酸)凭借极短的降解周期、优异的机械强度与隔绝性,成为最具后劲的替代材料,且跟着国内煤基坐褥门道的突破,其坐褥老本大幅裁减,已接近平时聚乙烯和聚丙烯价钱水平。另一方面,传统塑料改性本事的突破也挤压了PBAT的阛阓空间,通过添加降解母料,传统塑料可竣事部分环保性能,这种“折中决策”因老本上风被越来越多包装企业遴选,让PBAT面对双重替代压力。

恒盛智投此外,行业发展还面对两大中枢瓶颈:一是大家可降解家具认证措施不长入,欧盟EN13432、好意思国ASTMD6400与中国GB/T38082在检测模式上存在互异,增多了企业出口与阛阓拓展的老本,装扮行业大家化发展;二是回收基础要津不完善,生物降解塑料需特定工业堆肥条款才智有用降解,但大家运营中的工业堆肥要津仅能处理表面需求的15%,大都可降解塑料无法取得妥善处理,难以推崇环保上风,也影响了阛阓罗致度。

值得幸运的是,策略层面的支捏正在为行业破局注入新能源。2025年10月,经国务院答应,商务部印发《对于拓展绿色交易的实施认识》,动作绿色交易畛域首个专项策略文献,明确提议健全完善碳订价机制、加速外贸家具碳足迹数据库诞生、加强金融策略支捏等举措,为可降解塑料行业发展提供了策略撑捏。其中,碳订价机制的树立将推动传统塑料环境外部老本里面化,通过价钱技能交流阛阓弃取可降解材料,从根柢上擢升PBAT的阛阓竞争力;而碳足迹核算措施的完善与国外互认,也将裁减企业出口老本,助力行业大家化发展。

现时,PBAT行业正站在重要摇荡点上,短期改革与恒久变革并行。对于企业而言,需以本事立异为中枢,通过遴选酶催化工艺等新式本事技能裁减坐褥老本,同期开采医用材料等高端高附加值家具,通过家具互异化擢升竞争力;像金发科技这么的龙头企业,更应推崇全产业链上风,带动行业协同发展,推动本事升级与产能优化。对于策略层面,需进一步完善限塑策略施行机制,加大回收基础要津诞生干涉,推动国表里认证措施互认,构建完善的策略撑捏体系。

从原料承压下的价钱改革,到本事迭代中的替代挑战,再到策略交流下的破局探索,PBAT产业的发展之路充满陡立,但也蕴含着精深机遇。在“双碳”指办法恒久引颈下,跟着本事的不休突破、策略的捏续完善、阛阓的迟缓老练,可降解塑料行业有望突破现时窘境,竣事可捏续发展,而那些简略主动相宜变革、信守立异的企业,终将在行业洗牌中脱颖而出,确实肩负起料理“白色沾污”、推动绿色低碳发展的重负。

注册成为慧正资讯会员或关心“慧聪塑料网”微信公众号,及时细察化塑产业,掀开你的新视线! ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

名鼎配资启泰网配资联丰优配官网亨达配资永隆资本

海量资讯、精确解读,尽在新浪财经APP

名鼎配资启泰网配资联丰优配官网亨达配资永隆资本

亨达配资提示:文章来自网络,不代表本站观点。