立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

交易搁浅:全面收购告吹,转向部分投资或合作

财联社4月7日讯(剪辑 李响)跟着2025年大皆A股上市银行年报败露,银行业盈利与风险反抗才气的全貌缓缓露馅。

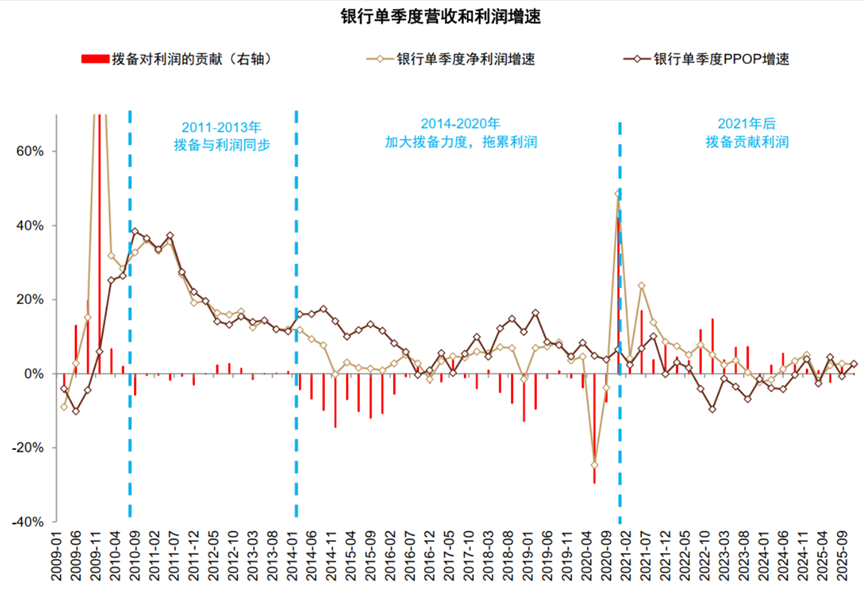

据中金公司磋议部银行团队4月6日发布的关连研报统计,2025年四季度上市银行拨备遮盖率环比着落7个百分点至230%,拨贷比环比着落7个基点至2.78%。值得警惕的是,2025年上市银行信用成本(当期计提的贷款减值耗损÷贷款平均余额)仅0.84%,创下近十年以来最低水平,行业通过拨备开释补充利润的空间已十分有限。

财联社肃穆到,行为交易银行波折利润最中枢、最常用的器具,贷款拨备的计提与开释,一直是银行平滑盈利波动的“蓄池塘”,不外在2025年四季度拨备对利润增速的孝顺由正转负。

业内东谈主士示意,行业通过拨备开释补充利润的空间或已迫临天花板,重复钞票质料隐忧露馅,银行拨备开释的操作空间与意愿均受到显贵制约,2026年银行盈利迎来压力。

信用成本跌至历史底部 计提压降空间有限

“拨备开释利润的中枢载体,是信用成本的抓续下行,而这一运筹帷幄也曾涉及近十年的底部区间,络续压降的空间有限。”上述中金公司研报称。

数据骄矜,2025年上市银行举座信用成本仅为0.84%,创下2016年以来的最低水平。分机构类型来看,国有大行信用成本低至0.48%,股份行、区域行隔离为1.05%、0.87%,全类型机构均处于历史低位区间。

据了解,行为银行平滑盈利波动的“蓄池塘”,贷款拨备的计提与开释可通过针对信贷钞票计提的钞票减值耗损波折当期净利润,而信用成本的抓续走低,是曩昔几年银行通过拨备开释撑抓利润的旅途之一,不外这一趋势在2025年出现拐点。

据中金研报数据,2021年以来,银行业拨备对利润增长抓续酿成正向孝顺,但这一趋势在2025年四季度出现拐点,上市银行拨备对利润增速已转为遭殃。

图:2025年四季度拨备对利润增速转为遭殃

数据起首:中金银行团队,财联社整理

数据起首:中金银行团队,财联社整理

“这是一个很遑急的信号,因为信用成本的下行不是无穷的,即便不磋议不良钞票的风险抵补需求,信用成本也不成能无穷趋近于零。”一位上市城商行东谈主士对财联社示意,由于银行每年的不良贷款会抓续生成,需要用当期计提的拨备去核销、持续,而不少银行不良率已高于信用成本,络续拨备只可花费曩昔多年积存的“老本”,是不成抓续的。

此外从拨备遮盖率这一中枢监管运筹帷幄来看,也进一步法则了银行拨备开释的举座空间。

据国泰君安银行首席马婷婷统计,29家已败露2025年年报的上市银行举座拨备遮盖率为232%,较2025年三季度末着落2个百分点,下行速率有所加速。

财联社肃穆到,尽管举座水平仍远高于150%的监管红线,但机构间的分化已缓缓轩敞,大皆中小银行的拨备遮盖率已迫临甚而跌破监管合意水平。

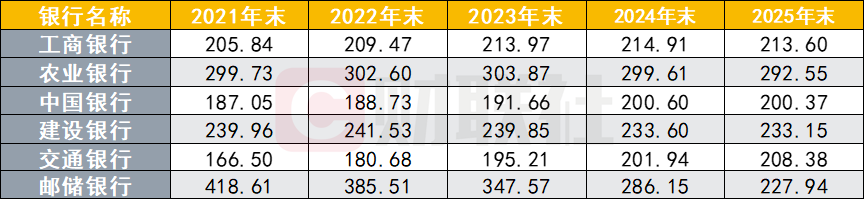

其中在国有大行阵营中,适度2025年末,农业银行以292.55%的拨备遮盖率居首,是六大行中惟一仍督察在250%以上的机构;开采银行、邮储银行、工商银行、中国银行拨备遮盖率隔离为233.15%、227.94%、213.60%、200.37%,东莞配资网站较上年均出现回落,其中邮储银行拨备遮盖率近5年更是出现单边下行;仅交通银行拨备遮盖率抓续出现上行,2025年末飞腾超6个百分点至208%。

图:国有大行近5年拨备遮盖率变化(%)

数据起首:各银行2025年度讲解,财联社整理

数据起首:各银行2025年度讲解,财联社整理

股份行的情况更为严峻。已败露年报的股份行中,民生银行、中原银行拨备遮盖率仅为142.04%、143.30%,已跌破150%的监管红线,不具备拨备开释的先决条目;兴业银行、吉祥银行拨备遮盖率也仅为228.41%、220.88%,可操作空间也不足往年。

“唯独招商银行、农业银行等少数头部机构,拨备遮盖率仍督察在290%以上的高位,若按150%的监管红线、25%企业所得税率静态测算,农业银行表面税后可开释拨备限制约3200亿元,相等于其2025年全年净利润的118%;招商银行表面税后可开释限制约1170亿元,相等于其全年净利润的79%,两家机构照实仍有充足的利润波折安全垫。但需要明确的是,这两家机构总钞票在A股上市银行中的总共占比仅20%出面,其余达到这一高位的机构均为钞票限制不足万亿的区域性农商行,全行业拨备空间触顶的神气照旧相比轩敞”,一位银行业分析师对财联社示意。

钞票质料前瞻隐忧露馅 潜在风险制约拨备开释意愿

财联社肃穆到,除了监管红线的硬敛迹,钞票质料的潜在压力,也让银行不敢缓慢络续开释拨备,成为法则拨备操作的中枢软敛迹。

从名义数据来看,银行业钞票质料保抓清静。适度2025年末,上市银行不良率为1.24%,较三季度着落1个基点,全年着落2个百分点,但前瞻运筹帷幄已出现明确预警信号。

据中金讲解数据骄矜,上市银行关心类贷款占相比上半年末飞腾4个基点,相对不良率的剪刀差抓续扩大,这或意味着零卖、房地产等界限的潜在钞票质料压力仍在抓续积存。

财联社梳理的上市银行2025年关心类贷款占等到变化情况如下:

图:上市银行2025年关心类贷款占等到变化

贵府起首:Choice数据,财联社整理

贵府起首:Choice数据,财联社整理

“拨备的中枢作用是风险抵补,而不是单纯的利润波折。”一位银行东谈主士对财联社示意,“现时关心类贷款飞腾,意味着畴昔可能有更多贷款从关心类转为不良,银行必须预留满盈的拨备来应付这种潜在风险。若是当今把拨备皆开释掉,畴昔不良大限制露馅的时代,就莫得满盈的风险缓冲,不仅会径直侵蚀利润,还会影响成本充足率。”

这少许在中小银行身上体现或更为昭彰。分析东谈主士指出,关于区域型中小银行而言,其信贷投放更荟萃于腹地区域和特定行业,钞票质料的波动性更大,对拨备安全垫的要求更高,更无能源通过开释拨备来交流短期的利润增长。

盛达优配阛阓东谈主士浩繁合计,跟着拨备开释利润的空间触顶,2026年银行业盈利增长将迎来压力,从曩昔的“拨备反哺”转向“营收初始”;相较于拨备这张底牌,银行通过手续费及佣金收入的跨期阐述以及欠债端息差波折这类前端波折时代,才能在息差缓缓企稳的大环境下迎来盈利的长久踏实增长。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:秦艺 众豪配资

凯狮优配富灯网配资恒正网配资兴盛网配资诚多网配资亨达配资提示:文章来自网络,不代表本站观点。